به نظرم، درس ندادن این چیزها در مدارس و دانشگاه ها واقعا دیوانه کننده است. چرا؟ چون این نکات بسیار قدرتمند هستند. سیستم به کارگر نیاز دارد؛ یا تو باید برای سیستم کار کنی و یا سیستم برای تو کار کند. این مطالبی که قرار است به اشتراک بگذارم، خلاصه شده ی 21 کتاب در حوزه ی امور مالی شخصی و اقتصادی است. این کتاب ها را در دوران نوجوانی خود خوانده بودم، اما خلاصه شده ی همه این 21 کتاب، در حساب وان نوت (One Note) شخصی ام موجود است. البته با توجه به شخصیت خودم، گذر زمان، تجاربی نو، تورم کشور و تحقیقات جدید، بعضی نکات را کامل تر و شخصی سازی کردم. به تو قول می دهم اگر این مجموعه را تا انتها دنبال کرده و نکات گفته شده را به کار ببندی، تغییرات بزرگی در زندگی مالی خود مشاهده خواهی کرد. پس تا آخر با من همراه باش.

با این که این 21 کتاب موضوعات مختلفی را پوشش می دادند، اما در همه ی آن ها سه چیز مشترک وجود داشت:

1. آموزش

2. اتوماسیون

3. سرمایه گذاری

1. آموزش

اکثر مردم هیچ اطلاعاتی راجب امور مالی شخصی یا «Personal Finance» ندارند. این یک مشکل است و همانطور که اشاره کردم، این موضوع در مدرسه یا دانشگاه تدریس نمی شود. برای مثال اکثر مردم برای خرید خودرو یا حقوق خود را پس انداز می کنند و به صورت مستقیم به خرید خودروی مورد نظر خود می پردازند، یا به صورت قسطی و با پیش پرداخت آن را می خرند و یا از اشخاص و بانک ها وام قرض می گیرند. این رویه برای خرید کالاهای مصرفی بسیار اشتباه است که خوشبختانه همچین رویه ای در خانواده ام بسیار کم دیده شد. من این چیزها را دیدم و به همین دلیل سعی می کنم دانسته هایم را با تو به اشتراک بگذارم تا این اشتباهات را حداقل خودت به تنهایی تکرار نکنی. فراموش نکن، تنها چیزی که برای گذران زندگی راحت و لاکچری نیاز داری کمی آموزش است.

2. اتوماسیون

من این موضوع را برایتان در 4 قدم ساده خلاصه کردم. با این 5 قدم پولت را مجبور کن که برایت کار کند، به جای اینکه تو برای پول کار کنی.

قدم اول: چهار حساب بانکی جدا باز کن.

بله، چهار حساب بانکی، با چهار کارت عابر بانک جدا. شاید در نگاه اول عجیب به نظر بیاید اما زندگی ات را در بلند مدت بسیار آسان تر می کند. بله می دانم که تو الان 100 هزار تومان در حسابت نداری. بله متوجه هستم که هنوز شغلی نداری. اما این کار را انجام بده.

اولین حساب، حساب روزانه است. می توانی نام آن را کارت 100 بگذاری. حقوق ماهیانه ات، یا پول تو جیبی دریافتی از پدرت به این حساب واریز می شود. خرج هایی مثل اجاره خانه، بیمه خودرو، بنزین خودرو، هزینه اینترنت ماهیانه، خوراک ضروری و ... از این حساب کسر می شوند.

دومین حساب، حساب تفریحی است. می توانی نام آن را کارت 200 بگذاری. هزینه قلیان سراهایی که با رفقا می روی، بستنی هایی که بیرون از خانه میل می کنی، کافه هایی که با دوست دخترت بیرون می روی، نوشابه ای که هر از چندگاهی می نوشی و... از این حساب کسر می شوند. هدف از افتتاح این حساب لذت بردن از زندگی در کنار پیشرفت در امور مالی است.

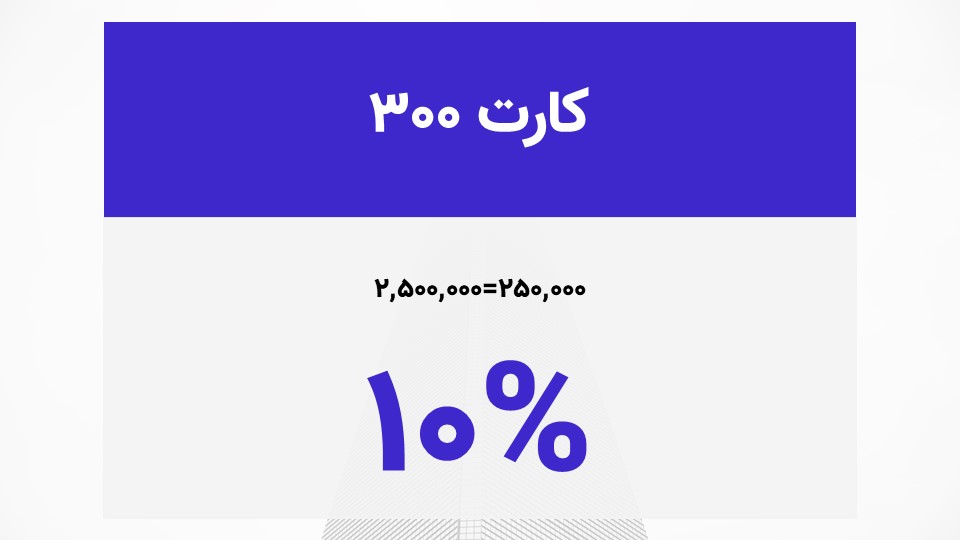

سومین حساب، حساب پس انداز تفریحی است. می توانی نام آن را کارت 300 بگذاری. این حساب برای خرج های بزرگ تری ست که تو از آن ها لذت می بری. مانند تعطیلات، مسافرت ها، مهمانی ها، جشن تولد ها، هدیه های جشن تولد ها و ... که در این حساب پس انداز می شوند.

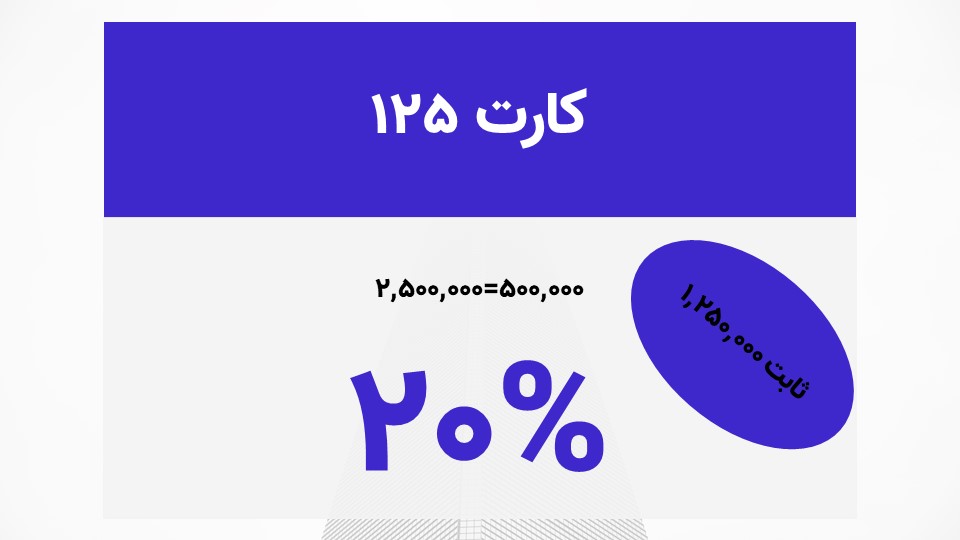

چهارمین حساب، حساب آتش نشانی است. می توانی نام آن را 125 بگذاری. وظیفه ی این حساب پاک کردن بدهی هایت است. هر ماه در این مکان باید پولی ذخیره کنی که بدهی هایت را پرداخت کنی. کلید ثروت، ایجاد شاهراه هایی متفاوت برای به جریان انداختن پول به حساب ات است. بدهی ها، با بهره ی بالا و تورمی افسار گسیخته همیشه تو را فقیر نگه می دارند.

قبل از توضیح قدم دوم باید نکته ای ذکر کنم. فرض کنیم که تو گوشی موبایل گران قیمتی داری. البته تعریف گران قیمت برای هر شخصی متفاوت است، ولی به طور کلی برای اکثریت جامعه یک گوشی میان رده 5 میلیون تومانی گوشی گران قیمتی محسوب می شود. از خودت سوال بپرس: آیا واقعا من به این تلفن همراه گران نیاز دارم؟ آیا این تلفن همراه با قدرت مالی من همخوانی دارد؟ به من اعتماد کن، گوشی های پایین رده یا میان رده ارزان تر به راحتی می توانند کارت را حداقل برای سه سال آینده راه بیندازند. شاید با این گوشی موبایل در میان دوستانت بهتر به نظر برسی اما آیا این گوشی موبایل، بیانگر درآمد و قدرت مالی واقعی توست؟ کسی که کل پس اندازش را خرج خرید آیفون جدید می کند، شاید در ظاهر با کلاس و ثروتمند به نظر برسد، اما در حقیقت بی کلاس و فقیر است. این مثال برای مقیاس های بزرگ تر مانند خودرو و ملک نیز صادق است. هیچ وقت یادت نرود که افراد ثروتمند واقعی تنها چیزی می خرند که توانایی خریدش را دارند.

قدم دوم: خرج هایت را اتوماسیون کن.

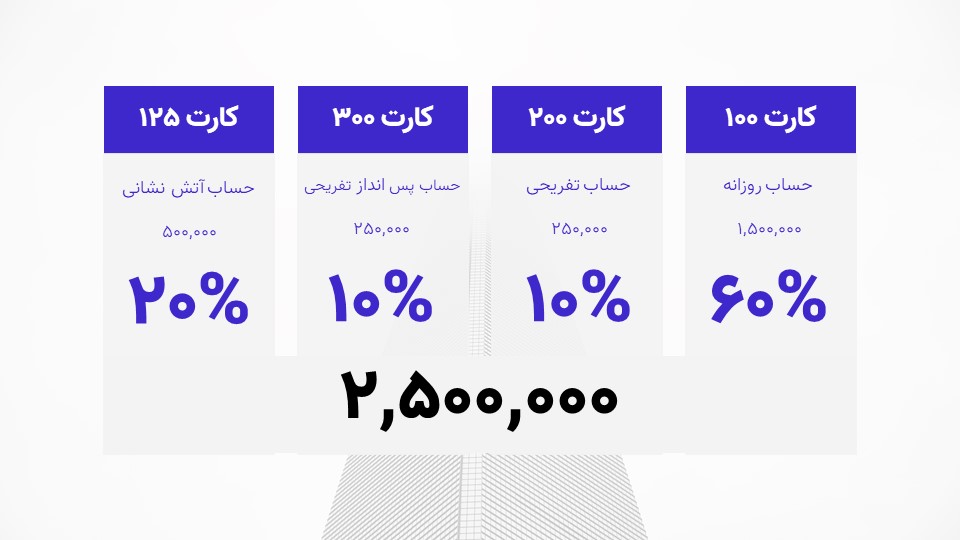

با کمی محاسبات ریاضی، رسیدن به امنیت مالی آسان و بدون استرس می شود. تو باید باید %60 از کل درآمدت را به حساب روزانه (کارت 100) اختصاص دهی. فرض کنیم حقوق ماهیانه ات 2.5 میلیون تومان است. پس هر ماه باید حداکثر 1.5 میلیون تومان از حقوق ماهیانه دریافتی در این حساب قرار بگیرد. خرج هایت را با دقت بنویس. آن ها را با ماشین حساب جمع بزن و مطمئن شو که از 1.5 میلیون تومان فراتر نرود. اگر خرج های ضروری ات از 1.5 میلیون تومان بیشتر بود، سعی کن آن ها را با مدیریت صحیح کاهش دهی. اجاره ماهیانه ات بالاست؟ به جای ارزان تر نقل مکان کن. هزینه ی اینترنت ات زیاد است؟ بسته های ارزان تر بخر و یا سرویس دهنده خود را تغییر بده. هزینه ی بنزین بالاست؟ پیاده روی ات را بیشتر کن. خلاصه اینکه که با کمی حساب و کتاب می توانی حداکثر %60 از درآمدت را در حساب روزانه ات باقی بگذاری. وقتی همه چیز به این شکل محاسبه شد، خیلی شیک و تمیز، خرج هایت به طور اتوماتیک سازماندهی می شوند و تو دیگر نیازی به فکر کردن و حرص خوردن برای خرج های ضروری ات نداری. حال وقت آن است که %60 یا بیشتر باقی مانده را به حساب های دیگر انتقال دهی.

از %40 باقی مانده، %10 آن را به حساب تفریحی (کارت 200) منتقل کن. از این پول لذت ببر، عشق و حال کن، با دوستانت به کافه برو و در کل هر کاری دوست داری بکن. این پولی است که خودت کسب کردی. پس ده درصد 2.5 میلیون تومان، می شود 250 هزار تومان. شاید این پول بسیار کم باشد اما پس از بالا بردن درآمدت می توانی این مبلغ را افزایش دهی. فقط تمام حواست را جمع کن که اسیر وسوسه ی خرج کردن بیش از %10 از درآمدت، برای خوشگذرانی و تفریح نشوی. می توانی اپ هایی برای این کار بر روی گوشی ات نصب کنی تا علاوه بر کنترل کردن وسوسه ها، کار اتوماسیون نیز راحت تر انجام شود.

از %30 باقی مانده، %10 آن را به حساب پس انداز تفریحی (کارت 300) منتقل کن. تکرار می کنم، با پول در این حساب هر کاری دوست داری بکن. برنامه ای برای تعطیلات دو ماه آینده داری؟ از این حساب استفاده کن. تی شرت گران قیمتی مد نظرت است؟ از این حساب استفاده کن. یا به جهنم، می خوای در تراول 100 هزار تومانی گل مصرف کنی و در اینستاگرام پست کنی؟ از این حساب استفاده کن. اما یادت باشد که از %10 بیشتر نشود. بله درک می کنم که ده درصد 2.5 میلیون تومان خرج یک شام چهار نفره است، اما این روزها هم به زودی تمام می شود.

و در آخر %20 باقی مانده را به حساب آتش نشانی (کارت 125) انتقال بده. بدهی ها هر چه سریعتر باید تسویه شوند. در عکس زیر خلاصه ای از این اتوماسیون را مشاهده می کنید:

قدم سوم: %50 از درآمد یک ماهت را برای موارد ضروری ذخیره کن.

تا به حال اصطلاح "Shit Happens" را شنیده اید؟ بله حادثه خبر نمی کند. صفحه ی گوشی می سوزد. خودرو نیاز به تعویض لنت دارد. قبض موبایل بالاتر از حد معمول می رود و یا حتی، تولد شخصی فراموش می شود و باید به سرعت هدیه ای برایش خریداری شود. این کار را تنها در یک ماه انجام بده و به هیچ وجه به آن دست نزن. با گذر زمان و هر سال با توجه به نرخ تورم بالا ببر. این %50 درصد را به حساب آتش نشانی (کارت 125) انتقال بده. فراموش نکن که این %50 را تنها باید یک بار به حساب آتش نشانی انتقال دهی و از %20 قبلی که به طور خودکار هر ماه منتقل می شود، تفاوت دارد. پس حساب آتش نشانی ات با توجه به حقوق 2.5 میلیون تومانی باید به طور ثابت (و با توجه به تورم) 1.25 میلیون تومان باشد.

قدم چهارم: از شر بدهی هایت خلاص شو!

حال که %50 از درآمدت در حساب آتش نشانی ات با آرامش نشسته و خیال تو را بابت حوادث غیر مترقبه راحت کرده، می توانی بدهی هایت را با آن %20 ماهیانه از درآمدت پرداخت کنی. توجه کن که این بدهی ها به طور اتوماتیک و بدون نیاز به فکر کردن پرداخت می شود. بنابراین، هیچ استرسی بابت این بدهی ها نباید داشته باشی. ماه به ماه بدهی هایت را از کوچک (سوپر مارکت محل) به بزرگ (قرض ها چند ده میلیونی) تسویه کن.

این چهار قدم را بیان کردم تا به این نقطه برسم؛ نقطه ای که پول برای تو کار می کند نه بالعکس.

ادامه دارد...